※本記事にはアフィリエイト広告が含まれています。

家を持つと、点検のたびに見積もりが来ます。車を持てば、毎年のように保険の案内が届きます。「これ、本当に要る?」と感じるものばかり。

わが家にも、ここ数年で住まいと車の「備え」がいくつも舞い込みました。シロアリ予防に約15万円。外壁塗装に117万円。合わせて130万円を超える見積もりです。さらに、毎年の自動車保険。

でも、わが家はこのうち半分を見送りました。車の保険も、車両保険を外し、団体保険を見直して固定費を削りました。

この記事は、その判断軸を1ページにまとめたものです。点検や更新で来た見積もりを「断る・見送る・外す」ことで、固定費を減らす側の話。あなたの家の固定費を見直すヒントになればうれしいです。

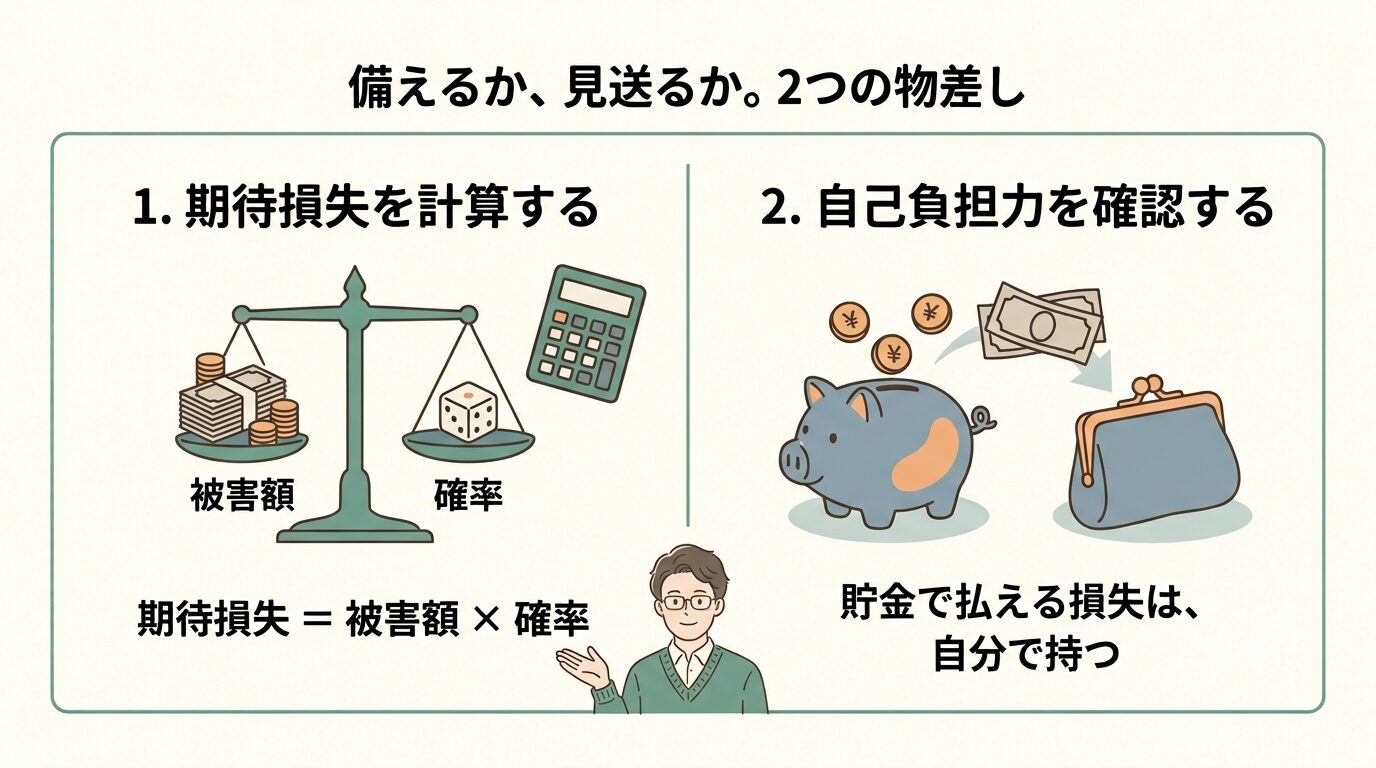

備えにお金をかけるほど、家計は痩せる|FPが使う2つの物差し

まず結論から。安心のために備えを増やすほど、毎月の支出は重くなります。

保険も予防も、「起きたら人生が破綻すること」だけに絞ります。貯金で払える損失は、最初から自分で持つと割り切る。ムダな固定費を増やさない。これがわが家の方針です。

期待損失で考えると、迷いが減る

FPがよく使う物差しがあります。期待損失という考え方です。

計算はシンプル。「被害額 × 起こる確率」だけ。これと、払う費用(保険料・予防費)を比べます。

たとえばシロアリ予防。国の補助事業による床下調査では、防蟻処理の保証が切れたあと再施工していない住宅でも、築10年未満の被害発生率は5%程度でした(日本長期住宅メンテナンス有限責任事業組合「シロアリ被害実態調査報告書」2013年・5,322棟)。被害が出た家ばかりではない、ということです。

シロアリ予防の賠償保証は、上限500万円ほどが目安です。さきほどの5%を仮に当てはめると、期待損失は 500万円 × 5% = 25万円 ほど。これと毎年の予防費を並べて、割に合うかを考える、という見方ができます。

確率はあくまで平均値で、自分の家の状態とは別です。それでも数字にすれば、「なんとなく不安だから入る」から一歩抜け出せます。

貯金で払える損失は、自分で持つ

もう1つの軸が、「貯金で払えるかどうか」。

数万〜十数万円の損失なら、貯金で払えます。なら、わざわざ毎年お金を払って備える必要は薄い。

逆に、火災や対人事故のように「一発で家計が破綻する損失」。これは確率が低くても備えます。確率ではなく、外れたときのダメージで決めるからです。

ただし、これはあくまでわが家の物差しです。貯金が薄い時期や、家族構成によっては、手厚く備えるべき人もいます。最後はご家庭の事情で決めてください。

住まいの備え|点検で来た高額見積もり、払うべきか見送るか

住まいの備えは、点検と一緒にやってきます。「このままだと危ないですよ」という言葉つきで。わが家にも2つの大きな見積もりが来ました。どちらも見送りました。

シロアリ予防15万円 → 相見積もり2社とも約8万円 → 見送った

築10年の点検で、シロアリ予防をすすめられました。提示額は約15万円。高い。そう感じて、相見積もりを2社から取りました。すると、2社とも約8万円。提携業者の15万円との差は歴然でした。

ただ、私は安い約8万円にも乗り換えませんでした。そもそも今やる必要があるのかを計算したからです。床下に被害の兆候はなし。今後も定期的に床下を確認できる。結局、施工そのものを見送りました。

詳しい計算と床下チェックの様子は、シロアリ予防15万円、即決する前に。FPが「本当に必要か」を計算した話にまとめています。

なお、過去に被害があった家や、床下を点検しづらい家は話が別です。予防の価値は十分あります。あくまで「わが家の状態では今は不要」という判断です。

外壁塗装117万円 → まだ塗らないと決めた

同じ築10年の点検で、外壁・屋根塗装の見積もりも来ました。総額1,167,474円。「10年が塗り替えの目安」とよく聞きます。でも私は、まだ塗らないと決めました。

理由は劣化サイン。チョーキング(手につく白い粉)はなし。ひび割れも微小なものだけ。防水機能はまだ生きていると判断しました。価格自体は相場内。ぼったくりではなかった。それでも、急ぐ理由がなかったのです。

判断の詳しい中身は、築10年の点検で外壁塗装117万円の見積もり。まだ塗らないと決めた話に書きました。

もちろん、劣化サインが出ている家は早めの対応が安く済みます。放置で下地まで傷むと、かえって高くつくからです。

相見積もりは「値切る」ためでなく「納得して見送る」ため

2つに共通するのは、相見積もりの使い方です。相見積もりは、値切るための道具ではありません。現状を正しく知り、納得して決めるための道具。やるにせよ、見送るにせよ。私はそう使っています。

相場が分かれば、提示額が高いか妥当か判断できます。劣化の有無が分かれば、今やるか待つか決められます。「不安だから」で払わずに済む。これが相見積もりの本当の価値です。

あわせて読む15万→相見積もり8万。それでも“やらなかった”理由を見る あわせて読む117万円の見積書を1行ずつ検証。塗らないと決めた根拠を見る車の備え|固定費になった保険を削る

保険は、入りっぱなしになりがちです。一度入ると見直さない。だから固定費としてじわじわ家計を圧迫します。わが家も、車まわりの保険を点検しました。車両保険は外し、団体自動車保険は「本当に安いのか」を考え直しました。

団体自動車保険は本当に安いのか → 一括見積もりで確認

勤め先には団体扱の自動車保険があります。「団体だから安い」とよく言われます。でも、本当に安いとは限りません。割引率が高くても、ベース料金が高ければ意味がない。しかも、転職や退職で割引が消えるリスクもあります。

団体だから安いとは限らない以上、確かめる方法は一つ。一括見積もりで他社と並べてみることです。比べてはじめて、自分の契約が安いのか高いのか分かります。団体保険のデメリットと比較の中身は、団体自動車保険のデメリット3つ|本当に安いか比較してみたにまとめました。

団体扱が本当にお得なケースもあります。だから「外せ」ではなく「一度比べてみて」が結論です。

車両保険は「修理費の先払い」→ 外して運用に回す

わが家は車2台の車両保険を外しました。残した任意保険料は、2台で年37,310円です。外した理由はシンプル。全損しても家計は破綻しないから。最大の損失は車1台分。それは貯金で払える範囲です。

外したことで、年6〜10万円が浮きました。車両保険は「修理費の先払い」。それを自分で持っておく、という発想です。浮いたお金を年7%・15年で積み立てる前提なら、約151〜251万円。ちょうど車1台分にあたります。

計算の前提と複利シミュレーションは、車両保険はいらない|「修理費の先払い」で車1台にもで公開しています。

なお、これは「貯金で1台分を払える家計」での判断です。新車をローンで買った直後など、全損が家計に響く時期は、車両保険を残す方が安全という考え方もあります。ただし、その車両保険料を払い続けるほど、貯蓄は積み上がりません。むしろ私は、車両保険を付けないと不安になるような車を、そもそも買わない——それが一番の備えだと考えています。

お金を払う保険は「貯金で払えない損失」だけ

車の2つの保険に共通する軸も、住まいと同じです。お金を払って備えるのは、貯金で払えない損失だけ。車1台分の修理費は、貯金で払える。だから車両保険は外す。一発で破綻する対人・対物は、無制限で残す。

「安心料」で固定費を増やすほど、手元のお金は減ります。減らしたいのはムダな支出。その視点で保険を1つずつ点検しました。

あわせて読む“団体だから安い”は本当か。比較した結果を見る あわせて読む外して年6〜10万。15年で約151〜251万の試算を見る▶ 今の自動車保険、払いすぎていないか3分で確認(無料一括見積もり) ![]()

わが家が「払った備え」と「見送った備え」一覧

ここまでの判断を1枚にまとめます。

| 項目 | 提示額・状況 | わが家の判断 | 理由 |

|---|---|---|---|

| シロアリ予防 | 約15万円(相見積もり2社とも約8万円) | 見送り | 床下に被害兆候なし。今後も点検可能 |

| 外壁・屋根塗装 | 1,167,474円 | まだ塗らない | チョーキングなし・ひび割れ微小。防水機能は健在 |

| 団体自動車保険 | 団体扱の案内 | 見直しを検討 | 団体=安いとは限らない。比べて判断 |

| 車両保険 | 2台分で年6〜10万円(車両保険の上乗せ分) | 外した(2台分) | 全損でも貯金で払える。差額は運用へ(15年で約151〜251万円) |

見送り・見直しの検討が中心です。でも、対人・対物の無制限や火災保険は、しっかり残しています。「破綻だけに備え、あとは支出を削る」という軸は、外す側にも残す側にも同じように効いています。

まず動くなら|“現状を知る”ことから

ここまで「見送る・外す」と書いてきました。でも、その前に必ず要るものがあります。現状を知ることです。

相場を知らずに見送れば、ただの放置。比べずに外せば、ただの無防備。判断には、まず数字が要ります。車の保険は、上の「無料一括見積もり」で今の保険料を確かめるところから。住まいのシロアリ・外壁は、金額が大きいぶん、それぞれの記事で相場と劣化サインの見方を確認してください。

住まいの判断軸15万→相見積もり8万。それでも“やらなかった”理由を見る 住まいの判断軸117万円の見積書を1行ずつ検証。塗らないと決めた根拠を見るどちらも、まず床下や外壁の現状を見ることから。そのうえで、今やるか待つかを決めてください。

まとめ:ムダな備えを減らせば、お金は残る

家計を軽くするコツは、全部の備えに入らないことです。起きたら人生が破綻すること。そこにだけ、しっかり備える。残りは自分で持つ。こうしてムダな固定費を削れば、手元にお金が残ります。これがわが家の結論です。

点検や更新で見積もりが来たら、まず計算してみてください。被害額 × 確率と、払う費用を比べる。貯金で払えるかを考える。それだけで、「不安だから払う」から抜け出せます。

わが家は、来た見積もりの半分を見送りました。残った車の保険も、外せるものは外し、そうでないものは「本当に要るか」を考え直す。そうやって固定費を一つずつ削ってきました。あなたの家の事情で、あなたの答えを出してもらえたらと思います。