※本記事にはアフィリエイト広告が含まれています。

車を2台持つ家庭にとって、車両保険の保険料は地味に重い固定費です。しかも保険料はじわじわ上がっていて、「2台分、地味にきついな……」と家計簿を見てため息が出た方も多いはず。

結論から言います。わが家は、2台とも車両保険をつけていません。

そもそも車両保険は、本当に必要なのか。付けないと、どうなるのか。家計には、どれくらい効いてくるのか。——FPの知識をもつ筆者が、わが家の実体験をもとにまとめました。

車両保険は、ただの「修理費の先払い」

わたしの基準は一つだけです。保険は「起きたら人生が破綻すること」だけにかける。FPで学んだ考え方です。

対人・対物の賠償は、数千万円〜億になり得ます。どんな家計でも破綻するから、無制限で備える。

でも、自分の車の損害はちがいます。事故でも、台風や水害でも、盗難でも、最大で「車1台分」。賠償のように青天井にはなりません。痛いけれど、家計が破綻する金額ではない。

だから車両保険は、不要なんです。

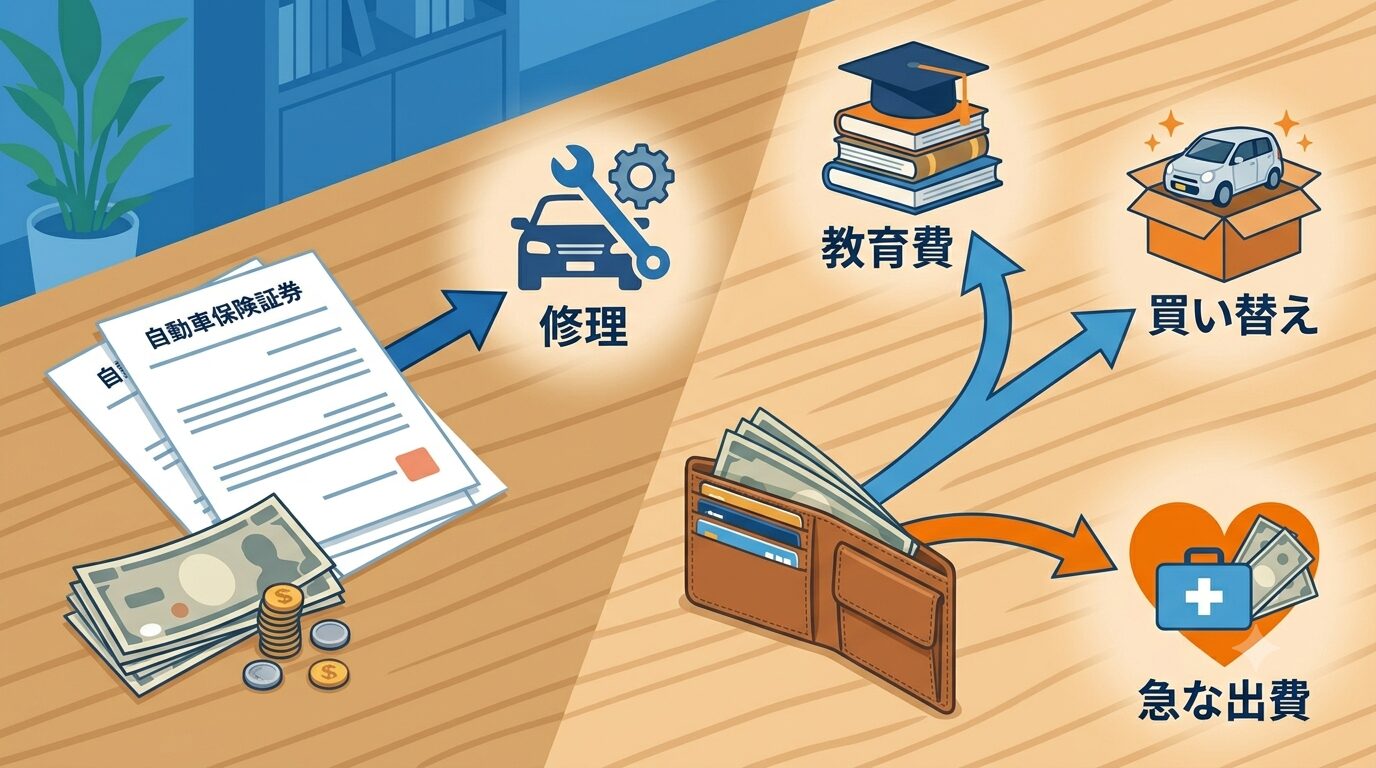

そもそも車両保険とは、つきつめれば「修理費の先払い」です。

保険料として払ったお金は、車の修理にしか使えません。事故がなければ、その保険料はまるごと消えます。使い道が「修理だけ」に縛られたお金を、毎年先に払っている——それが車両保険の正体です。

仕組みで見ても、コスパは良くありません。

- 払った分が、まるごと返るわけではない。 保険料には保険会社の経費や利益も含まれています。

- 使えば等級が下がる。 翌年から保険料が上がり(多くの事故は3等級ダウン、災害などは1等級ダウン)、ちょっとした傷ではかえって損です。

- 古い車ほど不利。 もらえる上限は下がるのに、保険料は割高なままです。

払うのは毎年確実。なのに、もらえる場面は限られる。これが車両保険の実態です。

「でも、全損したら保険金が出るから安心では?」と思うかもしれません。

たしかに保険金は出ます。でも、その原資はそもそも自分が毎年払ってきた保険料です。しかも車両保険を使えば等級が下がり、翌年からの保険料が上がる。受け取ったお金の一部は、結局あとから保険料という形で返すことになります。保険会社が、まるごと損を肩代わりしてくれるわけではないんです。

実際、車両保険を外す人は多いんです。新車から9年目には約7割が外しているといわれます(13年目には5分の1まで減少。出典:みんかぶ保険)。外すのは、特殊な判断ではありません。

「貯金がないから保険」は、逆かもしれない

「そうは言っても、うちは貯金がない。だからこそ保険が要る」——そう思った人もいるはずです。

でも、順番が逆かもしれません。保険を払い続けているから、いつまでも貯金ができない、とも言えるんです。

保険料は、毎年確実に出ていきます。事故がなければ、まるごと消える。やめれば、そのお金は手元に残ります。最初は小さくても、確実に積み上がっていく。

しかも現金は、使い道が自由です。保険金は車の修理にしか使えませんが、手元の現金なら、車の買い替えにも、教育費にも、急な出費にも回せる。どんな「もしも」にも対応できます。

いちばん自由がきいて、いちばん強い備えは、現金そのもの。「貯金がないから外せない」のではなく、「外すことが、貯金の第一歩」なんです。

浮いた保険料を運用すれば、15年で車1台分にも

わが家はミニバンと軽の2台持ちです。

車両保険を付けると、1台あたり年3〜5万円ほど上乗せになります(出典:みんかぶ保険)。2台なら、単純にその2倍。1台あたり3〜5万円 × 2台 = 年6〜10万円です。

その車両保険の金額を、運用に回したらどうなるか。

オルカン(全世界株式)などの優良なインデックスファンドで、年6〜10万円を年7%・15年積み立てた場合の想定がこちらです。

- 年6万円 → 約151万円

- 年10万円 → 約251万円

車がもう1台買える金額です。

なぜ年7%か。金融庁の資料では、長期・積立・分散投資を20年続けると、運用成果は年2〜8%に収まり、100万円が178万〜326万円になったとされています(出典:金融庁)。オルカンのような全世界株式はこれより高めの傾向ですが、本記事は控えめに年7%で見ています。

この試算は「年金終価係数」で出しています。毎年同じ額を積み立てて複利運用したときの、将来の合計額を求める係数です(将来の合計=毎年の積立額×係数)。

2台分の差額(年6〜10万円)の真ん中、年8万円で試算してみます。年7%なら、運用年数ごとにこうなります。

| 運用年数 | 年金終価係数(年7%) | 年8万円を積み立てたら |

|---|---|---|

| 10年 | 13.82 | 約110万円 |

| 15年 | 25.13 | 約201万円 |

| 20年 | 41.00 | 約328万円 |

| 25年 | 63.25 | 約506万円 |

長く続けるほど、雪だるま式に増えていきます。

ただし、年7%は過去の実績であって、将来を保証する数字ではありません。元本割れのリスクもあります。生活防衛資金が薄いうちは、まず貯金から。余裕資金ができてはじめて、運用も選択肢に入ります。

車両保険なしで、年37,310円だった

わが家の任意保険は、2台合わせて年37,310円。内訳はセレナ23,400円、N-ONE13,910円です。どちらも車両保険は付けていません。

「本当にそんなに安いの?」と思うかもしれません。維持費の実額は、すべて公開しています。

▶ セレナの維持費は年間いくら?実額を全部足したら26万円だった

▶ 軽自動車の維持費、N-ONEの1年分を足したら年11万円だった

あなたの場合は、いくら浮く?

では、あなたの場合はどうでしょう。

今の保険料と、車両保険を外した場合の差額を入れると、15年運用したときの結果がわかります。2台持ちの方は、2台分の差額で試してみてください。

今の保険料がパッと出てこない方は、一括見積もりで確認するのが早いです。同じ補償でも、保険料は会社でけっこう変わります。

見積もりは無料です。気になる方は、確認してみてください。

まとめ

最後に、要点を3つ。

- 車両保険はいらない。 全損しても、その損は貯金で吸収できる=家計は破綻しないから。しかも保険金の原資は、結局自分が払った保険料です。

- 2台分だと、浮くお金も2倍。 車両保険を外すだけで年6〜10万円が毎年戻り、運用すれば15年で約151〜251万円。車1台分になりうる金額です(運用は元本割れリスクあり)。

- 残すべき対人・対物は、2台一括見積もりでいちばん安く。 わが家は2台で年37,310円です。

車両保険なしで本当に大丈夫か。わたしも、はじめは不安でした。でも、全損しても人生は破綻しません。最悪、生活水準を一時的に落とせば、なんとかなる。要は、その覚悟があるかどうかです。

そして、これがいちばん伝えたいこと。保険をやめた分は、確実に手元に残ります。修理にしか使えない保険金とちがって、何にでも使える自分のお金です。

まずは自分の保険料で、いくら浮くか試してみてください。