※当サイトはアフィリエイト広告を利用しています

会社の団体保険、なんとなく安いと思って入っていませんか。

「毎年、更新書類にサインするだけ。比べたことは一度もない」——団体保険は、そういう状態になりがちです。

でも、ふと疑問がわきます。「そもそも、これって本当に安いのか?」と。

調べてみると、団体自動車保険には見落としがちなデメリットが3つあります。FPの知識をもとに整理しました。

この記事でわかること

- 団体自動車保険に潜む3つのデメリット

- 団体保険が「本当に安いか」をデータで確認する方法

- 一括見積もりで年間数万円安くなるケースがある理由

- 加入したままにするか、乗り換えるかの判断基準

自動車保険で加入すべきプランは3つだけ

まず前提として、自動車保険は「何でもつければ安心」ではありません。必要な補償は絞れます。

保険を選ぶ基準は、「自分では払えないリスクにだけ備える」。これがFPとしての結論です。

噛み砕くと、こういうことです。

- 車をぶつけて修理代が30万円かかった → 痛いけど、なんとか払える

- 事故で相手を死亡させてしまった → 賠償額が数億円になることがある。絶対に払えない

保険は後者のためにあります。前者のために保険料を払い続けるのは、お金の使い方として合理的ではありません。

この原則に照らすと、自動車保険で加入すべきプランは3つに絞られます。

✅ 加入すべき3つのプラン

- 対人・対物補償(無制限)

- 弁護士費用特約

- ファミリーバイク特約(原付を持つ家族がいる場合のみ)

❌ 車両保険は基本不要

理由はシンプルです。車両保険を使うと等級が下がり、翌年以降の保険料が上がります。修理費を保険で出しても、翌年からの追加負担で結局「後払い」になるケースが多いのです。

結論を言えば、車両保険は「得をしない」仕組みになっています。少額の修理なら、保険を使わず自腹で直したほうが賢明です。高額の修理で保険を使えば、翌年以降の保険料が上昇し、修理費が回収される。どちらに転んでも、加入者が得をする場面はほとんどありません。

団体自動車保険の3つのデメリット

ここが記事の核心です。団体保険には、見過ごされがちな落とし穴が3つあります。

①「安い」は思い込みかもしれない

団体保険の割引率は、加入人数や事故率によって変わります。一般的には3〜30%程度の割引が適用されます(インズウェブ調べ)。

ただし、ここに落とし穴があります。

団体保険の多くは、代理店型の大手損保を通じて契約されます。代理店型は手数料や人件費が保険料に上乗せされているため、そもそもの保険料が高めです。割引率が高くても、ベースとなる金額が高ければ、結果的に割高になることがあります。

参考として、30代・6等級で初めて自動車保険に加入した場合の試算です。

| 契約方法 | 年間保険料の目安 |

|---|---|

| 代理店型・個人契約(割引なし) | 約83,000円 |

| 団体扱契約(割引率3〜30%) | 約58,100〜80,510円 |

| ダイレクト型・個人契約 | 約58,100〜74,700円 |

出典:自動運転ラボ

団体割引の最安値とダイレクト型の最安値がほぼ同水準になるケースもあります。「割引率が高い=最安値」とは限りません。

ダイレクト型(ネット通販型)は代理店を通さない分、販売コストが抑えられます。そのため、団体割引の「割引率」よりも、保険料そのものの差のほうが大きくなることがあります。

同じ補償内容でも、保険会社によって年間保険料が変わるのは珍しくありません。割引率の高さだけで「最安」とは判断できない、ということです。

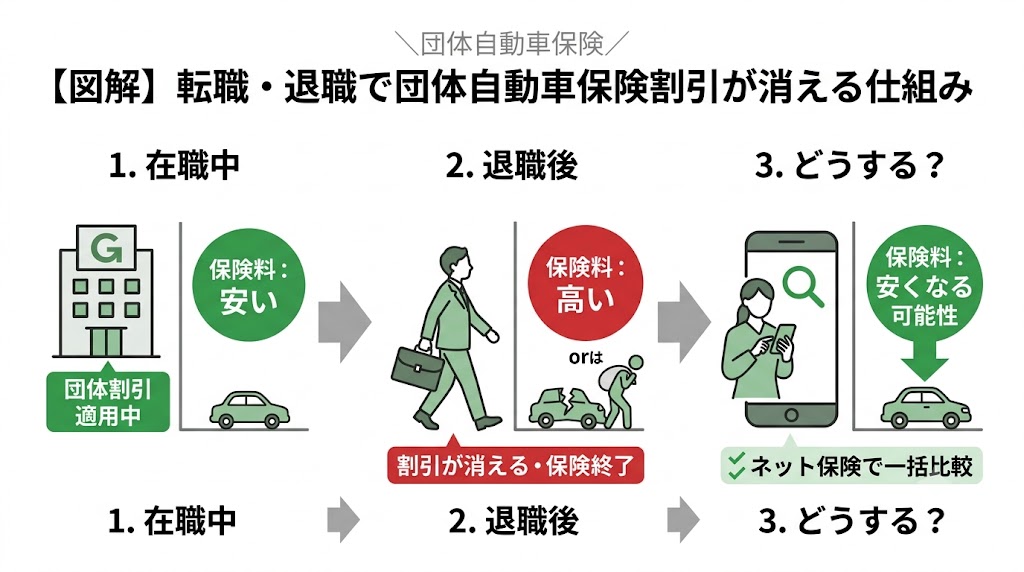

②転職・退職すると割引が消える

団体保険には「団体扱契約」と「団体契約」の2種類があります。仕組みが少し違うので、表で整理します。

| 項目 | 団体扱契約 | 団体契約 |

|---|---|---|

| 契約者 | 個人(従業員) | 企業 |

| 保険証券 | 個人に発行 | 企業に1通 |

| 割引率の目安 | 3〜30%程度 | 5〜50%程度 |

| 退職後の扱い | 継続可能(ただし割引率が下がる場合あり) | 原則、継続不可 |

特に注意したいのは「団体契約」のケースです。退職すると契約自体が終了します。等級は引き継げますが、割引ゼロの状態で新たに個人として加入し直すことになります。

「団体扱契約」でも、退職後に保険料が上がるケースがあります。割引率が下がるためです。

転職が当たり前の時代です。「この会社に定年まで勤める」と言い切れる人は少ないはずです。転職のたびに保険を見直す手間を考えると、はじめからダイレクト型で個人加入しておく方が手間が少なく済みます。

③補償内容を自分で選びにくい

代理店型の団体保険は、補償のパッケージがある程度決まっています。「この特約はいらない」「この補償は外したい」という細かい調整がしにくいことがあります。

一方、ダイレクト型はオンラインで補償内容を自由に組み合わせられます。必要なものだけ選んで、不要なものを外すことができます。自分で比較・判断したい人には、ダイレクト型の方が向いています。

保険は「よくわからないから担当者に任せる」ではなく、自分で内容を理解して選ぶことが大切です。それが本当の意味でのコスト管理につながります。

▶ 無料の自動車保険一括見積もりサービス ![]() (インズウェブ)

(インズウェブ)

それでも団体保険が向いている人

一方、団体保険が合っている人もいます。

- 同じ会社に長く勤める予定の人:退職リスクがなければ、割引を長期間享受できます。

- 保険の比較・手続きが面倒な人:給与天引きで自動更新される仕組みは、管理の手間がかかりません。

- 補償内容にこだわりがない人:パッケージ型でも必要な補償が揃っていれば、不便を感じることは少ないです。

大事なのは「なんとなく入っている」ではなく、「比較したうえで選んでいる」状態にすることです。比較して団体保険が安ければ、そのまま続ければいいだけです。

一括見積もりで現状を確認する

一括見積もりに対応したサービスはいくつかあります。現時点でおすすめできる大手は「保険スクエアbang!」と「インズウェブ」の2つです。

無料で、5分ほどで複数の保険会社に一括見積もりを依頼できます。自分の情報を一度入力するだけで、複数社の料金を横並びで比較できます。

同じ補償内容でも、保険会社によって年間保険料に差が出ることがあります。だからこそ、今の契約が妥当かは、並べて比べてみないと分かりません。

見積もりを取ったからといって、必ず乗り換えなければいけないわけではありません。比較して今の保険が最安値なら、それで納得して継続できます。まず現状を把握することが出発点です。

もう1つの「インズウェブ」は、SBIホールディングスが運営する一括見積もりサービスです。最短5分で最大20社に見積もりを依頼できます。どちらか1つで十分ですが、対応する保険会社が少し異なるので、気になる会社がある方は両方で確認するのも手です。

▶ 無料の自動車保険一括見積もりサービス

![]() (インズウェブ)

(インズウェブ)

▶保険スクエアbang! 自動車保険の一括見積もりはこちら【無料】

まとめ

団体自動車保険の3つのデメリットを整理します。

- 割引率が高くても、ベースの保険料が高いため結果的に割高になるケースがある

- 転職・退職すると割引が消えるか、保険自体が終了する

- 補償内容を自分で細かく選びにくい

比較は無料です。5分でできます。ノーリスクです。

まず見積もりを取ってみて、「今の保険は妥当か」を自分の目で確認してみてください。

▶ 一番安い自動車保険がわかる!

![]() (インズウェブ)

(インズウェブ)

あわせて読みたい

「保証や保険は費用対効果で考える」話をもう1本。築10年の点検で提示されたシロアリ予防15万円を、FPが期待値で本当に必要かを検証した実体験です。

▶ シロアリ予防15万円、即決する前に。FPが「本当に必要か」を計算した話

車の固定費つながりでもう1本。車検をガソリンスタンドに変えたら、追加費用ゼロで済んだ話です。

▶ ガソリンスタンドの車検は不安だった。追加費用ゼロで5.2万円だった話

車の維持費は、車検だけではありません。1年分を全部足したら、いくらになるのか。FPが実額を公開しています。