ふるさと納税で「得する寄付額」は、年収・家族構成・他の控除の組み合わせで決まっています。上限を1円でも超えると、超えた分は全額自己負担。逆に上限ギリギリまで使えば、自己負担2,000円で返礼品分がそのまま家計のプラスになります。

この記事では、FP2級(ファイナンシャルプランナー)×理系サラリーマンの筆者がサラリーマン世帯がふるさと納税で家計を最大化するための損益分岐点(自己負担2,000円が崩れるライン)を、年収別の数字で整理しました。

「自分はいくらまで寄付していいのか」「2025年10月のポイント付与廃止後、どこのポータルを使うのが正解なのか」「どんな人は逆に損してしまうのか」――この3つを、煽らず・断定せず、出典をつけて解説します。

※当サイトはアフィリエイト広告を利用しています。 ※本記事は2026年5月時点の制度・税制をベースに執筆しています。最終的な控除上限額の確認は、必ずポータル公式シミュレーターでご自身の数字を入力してください。

ふるさと納税の仕組みを30秒で理解する

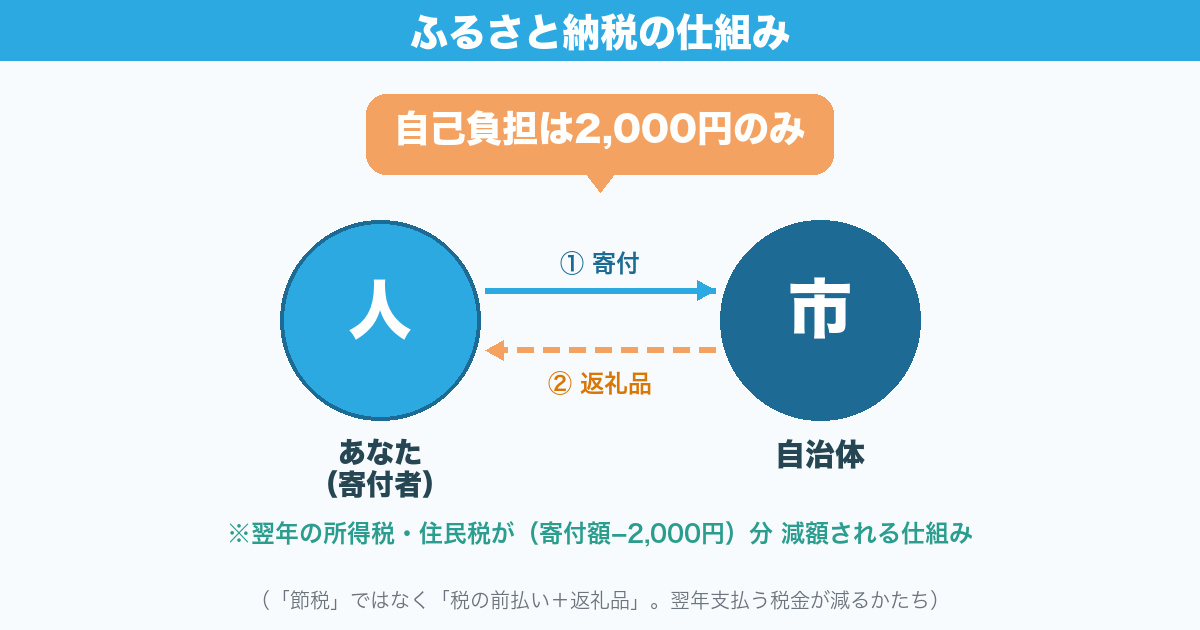

ふるさと納税は「節税」ではありません。「税の前払い + 返礼品」と理解するのが正確です。

仕組みはシンプルです。

- 自治体に寄付する(任意の金額)

- 翌年の所得税・住民税が「寄付額 − 2,000円」分 控除される

- 自治体からは寄付額のお礼として返礼品が届く

つまり、自己負担は実質2,000円のみ。あとは寄付額に応じた返礼品分だけ、家計がプラスになる構造です(出典:総務省 ふるさと納税ポータルサイト/国税庁 タックスアンサー No.1155)。

「節税」ではなく「前払い」と呼ぶ理由

「節税」と表現すると、税金が減るような印象を持たれがちですが、実際には払う税金の総額は変わりません。本来翌年に払うはずの住民税・所得税の一部を、自分の好きな自治体に「先に渡している」だけです。

そのうえで返礼品(寄付額の最大3割相当・総務省告示)が手に入るので、結果として家計が「2,000円の自己負担で返礼品分プラス」になる――これがふるさと納税の本当の姿です。

控除を受けるには2つの手続きのどちらか

- ワンストップ特例:寄付先が年5自治体以内で、確定申告不要のサラリーマンなどが使える簡易制度

- 確定申告:医療費控除や住宅ローン控除1年目など、もともと申告が必要な人はこちら

どちらを使うかは、この記事の後半にある「申込前にやる3つのこと」のチェックリストで判定できます。

【FP試算】年収別 損益分岐点と『得する寄付額』

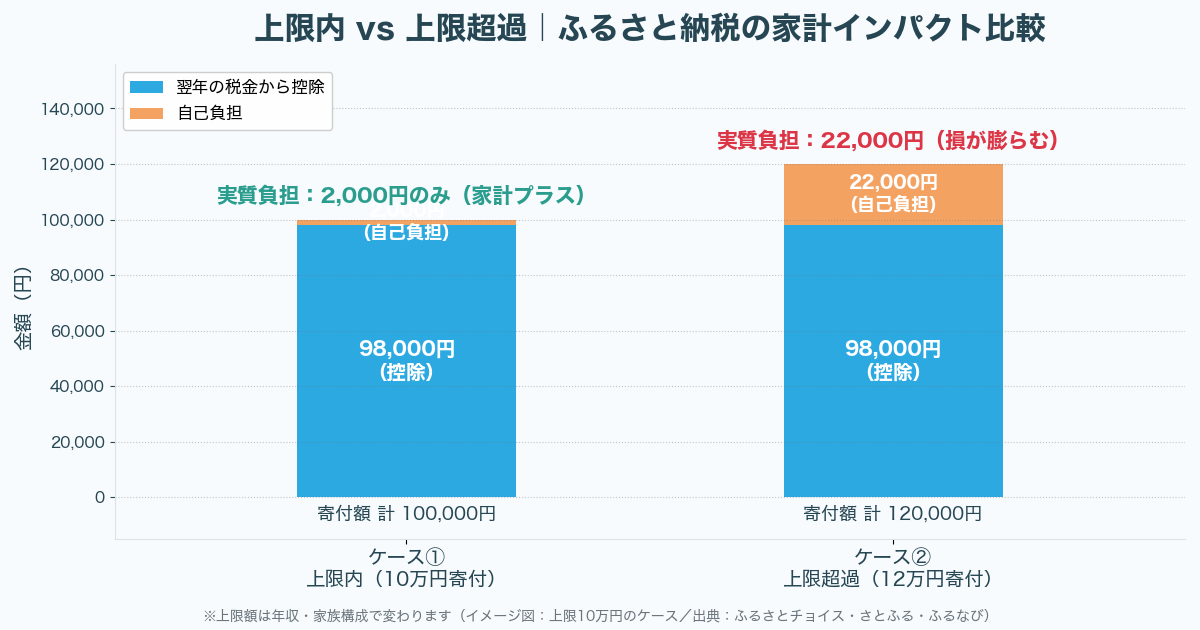

ふるさと納税の損益分岐点とは、「自己負担2,000円が崩れる境界線」のことです。控除上限額を超えて寄付した瞬間、超過分は全額自己負担になります。

年収別 控除上限額の早見表(給与所得者・ふるさと納税以外の控除なし)

| 年収 | 独身 or 共働き | 夫婦(配偶者控除あり) | 夫婦+子1人(高校生) | 夫婦+子2人(高校生+大学生) |

|---|---|---|---|---|

| 400万円 | 約42,000円 | 約33,000円 | 約25,000円 | 約12,000円 |

| 600万円 | 約77,000円 | 約69,000円 | 約60,000円 | 約43,000円 |

| 800万円 | 約129,000円 | 約120,000円 | 約110,000円 | 約85,000円 |

| 1,000万円 | 約180,000円 | 約171,000円 | 約162,000円 | 約144,000円 |

出典:ふるさとチョイス「控除上限額シミュレーション」、ふるなび「控除上限額シミュレーション」、さとふる「控除上限額の早見表」 の3社を確認。本記事の早見表は「ふるさとチョイス・ふるなび系」の数値です。さとふるは社会保険料率の試算前提が異なるため、やや小さめの数値(記事より3〜7%減)が出ます。上限ぎりぎりを狙うとさとふる基準では超過するため、後述する「上限の8〜9割が安全圏」を必ず守ってください。3社とも令和7年税制改正後(配偶者・特定扶養親族の合計所得58万円以下基準)に対応済み。

早見表の前提条件:社会保険料控除(収入の15%・3社共通の試算前提)のみ織込/配偶者の合計所得58万円以下を「夫婦」(令和7年改正で48万円→58万円に引上げ/出典:財務省 令和7年度税制改正の大綱)/配偶者所得58万円超を「共働き」/高校生=16〜18歳の扶養親族/大学生=19〜22歳の特定扶養親族/住宅ローン控除・医療費控除・iDeCoなど、他の控除を使っている場合は上記より上限が下がります。

※令和7年改正で新設された「特定親族特別控除」(19〜23歳の子で所得58万円超〜123万円以下の場合に段階的に控除)の対象となるケースは、上限が変わる可能性があります。※扶養が多い・年収400万円台の場合、寄付額が小さいので「家計直撃型返礼品(米・日用品など)」に絞るのが現実解です。具体的な選び方は、この記事の「返礼品の選び方」セクションで解説します。

なお、控除上限の計算式そのものは総務省「税金の控除について」に掲載されています(年収別の早見表は各ポータルが独自に試算したもの)。

家計の数字で考える「安全圏」

早見表は「使い切ってもギリギリ自己負担2,000円で済むライン」です。実務上は、この上限額の8〜9割で寄付するのが安全圏と考えています。

理由は3つあります。

- 年末に予期せぬ収入(賞与・残業代)が下振れすると、上限が下がる

- 年末調整・確定申告の控除が増えると、上限が下がる

- 計算誤差・端数処理で1〜2%の誤差が普通に出る

「絶対に上限ギリギリまで使い切りたい」という方以外は、早見表の8〜9割を目標にしておくと、損益分岐点を踏み外しにくくなります。

自分の正確な上限を知るには

早見表はあくまで標準ケース。正確な上限額は、必ずポータル公式シミュレーターで源泉徴収票の数字を入れて確認してください。

いくら寄付できるか無料シミュレーション(ふるさとチョイス公式)

家計の数字で考える『損する人』の3条件

ふるさと納税は基本的にサラリーマン世帯に有利な制度ですが、「やらないほうがマシ」になるケースもあります。家計目線で3つに絞って整理しました。

条件①:住宅ローン控除1年目で所得税がほぼゼロの人

住宅ローン控除1年目は、必ず確定申告が必要です(年末調整では処理できません)。そのため、寄付先が5自治体以内でもワンストップ特例は使えず、確定申告で処理することになります。

確定申告で処理する場合、ふるさと納税の所得税控除分が住宅ローン控除と競合してロスが発生する可能性があります。具体的なメカニズムはこうです。

- 確定申告では、先にふるさと納税の寄付金控除→次に住宅ローン控除の順で所得税から控除される

- 住宅ローン控除で所得税から引ききれなかった分は、住民税からも控除される

- ただし住民税側の控除には「課税所得の◯%(上限◯円)」という制限があり、住民税額自体が小さい人だと住宅ローン控除を住民税で受けきれず、控除ロスが発生する

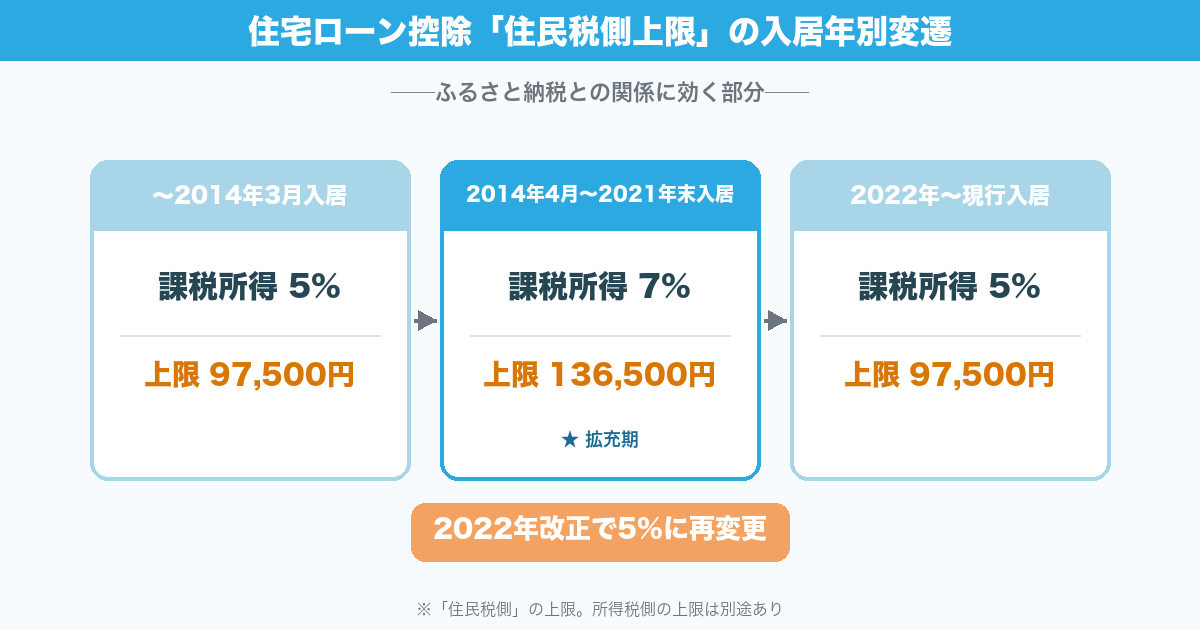

住民税側の控除上限は入居年で異なる

| 入居時期 | 住民税側の控除上限 |

|---|---|

| 〜2014年3月入居 | 課税所得の 5%・上限97,500円 |

| 2014年4月〜2021年末入居(※消費税8% or 10%適用分) | 課税所得の 7%・上限136,500円 |

| 2022年〜現在入居(現行制度) | 課税所得の 5%・上限97,500円 |

出典:総務省「個人住民税の住宅ローン控除」、国税庁 タックスアンサー No.1211-1(令和4年以降入居)。

参考解説:三菱UFJ銀行「住宅ローン減税とふるさと納税を併用する方法と注意点」、SBI新生銀行「ふるさと納税が住宅ローン控除に影響?併用時の注意点を解説」、イオン銀行「ふるさと納税と住宅ローン控除は併用できる」。

該当する方(住宅ローン控除1年目)は、寄付額自体を控えめにするのが現実解です。なお、住宅ローン控除2年目以降は年末調整で処理できるため、寄付先が5自治体以内ならワンストップ特例が使え、ロスも発生しにくくなります。

条件②:控除上限を超えて寄付してしまう人

先ほどの早見表で見たとおり、上限を超えた分は全額自己負担です。各種キャンペーンや「お得情報」に流されて寄付を重ね、気づいたら上限の1.5倍寄付していた――これが一番多い「損する」パターンです。

対策はシンプルで、寄付の都度、累計寄付額をメモすること。各ポータルの「寄付履歴」画面でも確認できます。

条件③:医療費控除・iDeCoのほうが手取り改善する人

家族が大きな医療費を使った年・iDeCoの拠出余力がある年は、ふるさと納税より先に医療費控除・iDeCoを優先したほうが手取り改善幅が大きくなることがあります。

ただし医療費控除・iDeCoはふるさと納税と併用できます。注意したいのは、これらを使うと「課税所得」が下がる結果、ふるさと納税の控除上限も下がる点です。先に医療費控除・iDeCoの想定額を決めてから、その前提で控除上限シミュレーターを叩く順番が正解です。

ポータル選びは『2025年10月のポイント廃止後』の現実版で考える

2025年10月以降、楽天ふるさと納税のSPU加算・ふるなびコイン・ふるさとチョイスのAmazonギフト券キャンペーンなど、ポータル側が寄付額に応じて上乗せ付与していたポイント・特典は廃止されました(出典:楽天「楽天ふるさと納税におけるポイント付与ルール変更のおしらせ」、ふるなび「ふるなびコインについて」、総務省 報道資料)。

ただし、クレジットカード決済の通常還元(カード会社が付与する1%前後のポイント)はそのまま使えるので、実質負担は引き続き軽減できます。

注:楽天グループは本告示の無効確認を求めて行政訴訟を提起し、2025年9月に第1回口頭弁論が東京地裁で開かれました(2026年5月時点で訴訟係属中)。今後の動向で扱いが変わる可能性があるため、最新情報は各ポータル公式アナウンスをご確認ください(出典:楽天グループ プレスリリース 2025-07-10、日経新聞 2025-07-15付。なお、ポイント付与廃止の告示自体は現時点で有効・施行中です。詳しくは各ポータル公式アナウンスでご確認ください(参考:楽天グループ プレスリリース)。

主要ポータルの特徴

| ポータル | 強み | 向いている人 |

|---|---|---|

| ふるさとチョイス | 自治体数最多・電気代/日用品/体験まで品揃え◎・控除シミュレーター精度高 | はじめての人/返礼品の幅で選びたい人 |

| 楽天ふるさと納税 | 楽天市場の操作感そのまま・楽天カード/楽天ペイで決済できる・買い回りキャンペーンの対象(カード還元は通常通り) | 楽天経済圏ユーザー/楽天市場ヘビーユーザー |

| さとふる | 配送が早い・特集ページが見やすい・PayPay系決済との親和性 | 急ぎで返礼品を受け取りたい人 |

| ふるなび | 家電・金券系返礼品に強い | 家電や金券を狙いたい人 |

⚠️ 「これが一番」という断定はしません。ライフスタイルや経済圏に合わせて選ぶのが正解です。

シミュレーターは複数社で叩く

控除上限額のシミュレーターは、最低でも2社で同じ条件を入れて、数値が一致するか確認することをおすすめします。

いくら寄付できるか無料シミュレーション(ふるさとチョイス公式)

さとふる 公式サイト / ふるなび 公式サイト / 楽天ふるさと納税 公式サイト![]()

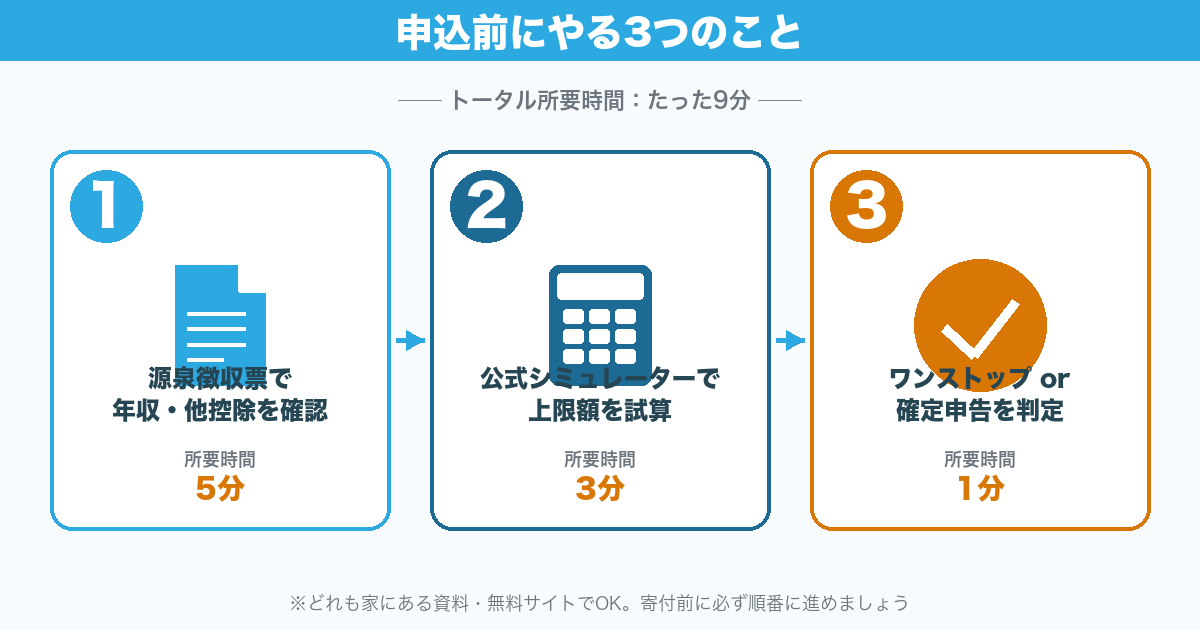

申込前にやる3つのこと(チェックリスト)

寄付ボタンを押す前に、この3つだけ確認してください。サラリーマン世帯なら、ここを押さえればまず大きな失敗はありません。

ステップ①:源泉徴収票で「年収」と「他の控除」を確認

- 年収(支払金額)

- 社会保険料控除・生命保険料控除・地震保険料控除

- 配偶者控除・扶養控除(子ども・親)

- 住宅ローン控除(1年目か2年目以降か)

源泉徴収票がまだ手元にない時期は、前年の数字+今年の昇給見込みで仮計算しておきます。

ステップ②:ポータル公式シミュレーターで上限額を試算

先ほどの早見表は標準ケース。自分の数字を入れて再計算してください。

いくら寄付できるか無料シミュレーション(ふるさとチョイス公式)

ステップ③:「ワンストップ特例」と「確定申告」のどちらを使うか判定

| 条件 | 使う制度 |

|---|---|

| 寄付先が5自治体以内 + 確定申告不要のサラリーマン(住宅ローン控除2年目以降の年末調整完結組を含む) | ワンストップ特例 |

| 医療費控除・住宅ローン控除1年目・副業の確定申告など、もともと申告が必要 | 確定申告 |

| 6自治体以上に寄付した | 確定申告(ワンストップ不可) |

自治体数のカウント方法:1自治体に複数回寄付しても1自治体としてカウントします。5自治体目までならワンストップOK・6自治体目から確定申告必要、という整理です。

⚠️ ワンストップ特例の申請書は、寄付の翌年1月10日(必着)が締め切り。年末ギリギリ寄付の場合は、申請書の到着が間に合うかも合わせて確認してください(出典:総務省 ワンストップ特例制度)。

⚠️ ワンストップ特例の取消ルール(重要):申請書を提出済みでも、後から医療費控除・住宅ローン控除1年目・副業申告などの理由で確定申告をすることになった場合、提出済みのワンストップ申請は無効になります。その場合、ふるさと納税分も全自治体まとめて確定申告でやり直しになります(提出済みの申請書は破棄扱い)。年内〜翌年1月までに確定申告の必要が出る可能性がある方は、最初から確定申告で処理する方が安全です。

返礼品の選び方|家計直撃型に注目

ふるさと納税の返礼品といえば「肉・魚・米・果物」のイメージが強いですが、家計目線で見ると、「家計が直接浮くタイプ」の返礼品も同じくらい強力です。

ここ数年、筆者はふるさと納税を「家計に直接効く返礼品」中心に組み立てています。理由はシンプルで、ブランド牛や高級魚などの「ご褒美系返礼品」も魅力的ですが、毎月の固定費を直接削れる返礼品の方が、家計改善のインパクトは大きいと感じているからです。家計簿で見直してみると、毎月固定で出ていく支出を直接削れる返礼品のほうが、サラリーマン家庭の家計改善には効きます。

「家計直撃型」返礼品の4カテゴリ

「今すでに買っているもの・払っているもの」を返礼品で置き換える発想で選ぶと、家計改善の体感値が大きくなります。

- 日用品・消耗品:トイレットペーパー・ティッシュ・洗剤など、必ず買うもの

- 米・水・調味料:必ず使う食料は、冷凍庫を圧迫しない

- 電気代返礼品:自治体経由で電気代に直接充当できる仕組みがあり、「毎月の請求から自動で引かれていく」安心感は食品系では味わえません

- 体験型:旅行クーポン・ゴルフ場利用券・温泉利用券など、レジャー支出の置き換え

電気代を返礼品で受け取る方法

電気代の返礼品は、家計直撃型のなかでも特に強力なカテゴリです。中部電力ミライズの「Greenでんき」など、電力会社経由で電気代に直接充当できる仕組みがあり、選び方を間違えなければ「消費期限で消える心配なし、冷凍庫を圧迫することもなし、しかも毎月の電気代から自動で差し引かれる」という、極めて家計直撃型の返礼品になります。

詳しい仕組みと使い方は別記事にまとめてあるので、関心のある方はこちらをどうぞ。

中部電力契約者の方なら、新電力への切り替えなしで使える仕組みがあります(申込手順は上記の子記事内で解説しています)。

まとめ|ふるさと納税は『早めに上限を知って、急がず動く』

ふるさと納税で家計を最大化するコツを3行でまとめます。

- 夏のうちに源泉徴収票(前年)と公式シミュレーターで上限額を知っておく

- 10〜12月にかけて、上限の8〜9割の範囲で計画的に寄付する

- 翌年6月の住民税通知書で、控除されているか必ず確認する

ふるさと納税は「急いで全部使い切る」より「ゆっくり計画して、損益分岐点を踏み外さない」ほうが、結果として家計のプラス幅が大きくなります。

返礼品も、肉・魚・米だけでなく、電気代・日用品・体験など「家計が直接浮くタイプ」を組み合わせると、年間で見たときのインパクトが変わります。

最終的な控除上限額は、必ずポータル公式シミュレーターでご自身の数字を入れて確認してください。

いくら寄付できるか無料シミュレーション(ふるさとチョイス公式)

免責事項

本記事は2026年5月時点の制度情報に基づく一般的な解説です。控除上限・税額は個人の所得・家族構成・他の控除利用状況によって異なります。最終的な判断は、税務署・税理士・各ふるさと納税ポータルの公式シミュレーターでご自身でご確認ください。